Her finder du BKF’s anbefalinger til aftaler på gallerier.

Vejledende vilkår for galleriaftaler

Provision ved salg af værker aftales indenfor en ramme på 25-50 procent af salgsprisen.

Formidling af udsmykningsopgaver aftales inden for en ramme på 10-25 procent af opgavens kunstnerhonorar.

Galleriet betaler for transport af kunstværker til og fra galleriet.

Galleriet afholder udgiften til forsikring af kunstværker som er i galleriets varetægt.

Galleriet betaler særskilt honorar til kunstneren for foredrag, promovering m.v.

Hvis produktionsudgifter, fx indramning, materialer mv., udgør mere end 5 % af salgsprisen, fratrækkes de samlede produktionsudgifter forlods før fordeling mellem kunstner og galleri.

For at kunne anvende den fordelagtige kunstnermoms, skal salg gennem et galleri foregå som et anvisningssalg. Det betyder bl.a., at salget sker på vegne af kunstneren og at kunstneren bevarer ejendomsretten til værket indtil betaling til galleriet har fundet sted.

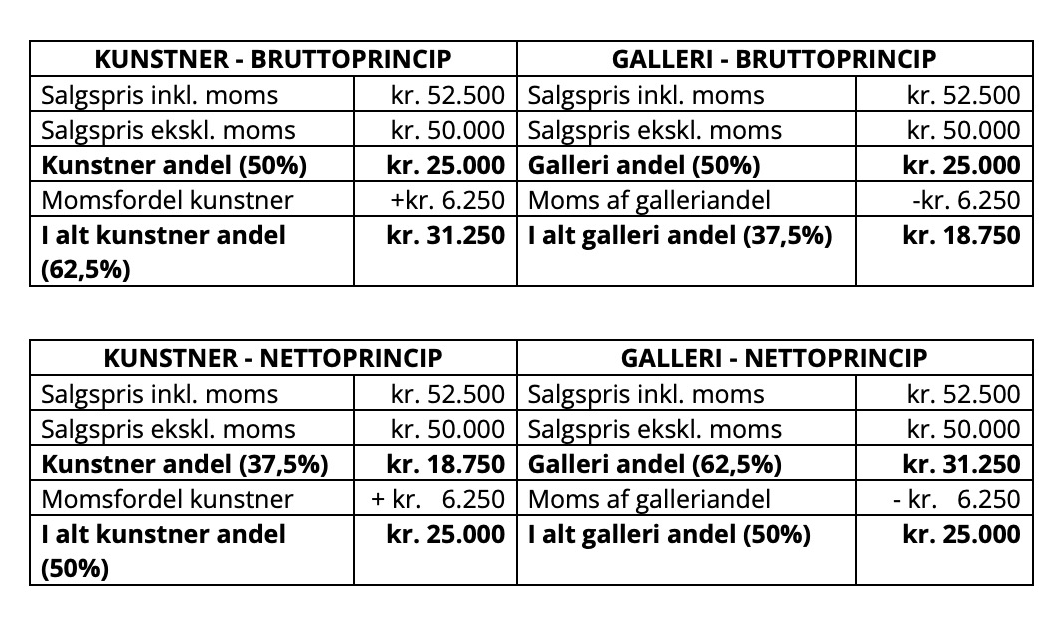

Afregning efter bruttoprincip eller nettoprincip?

BKF mener at gevinsten ved at anvende den fordelagtige kunstnermoms skal tilfalde kunstneren og ikke galleriet. Derfor anbefaler BKF at afregning mellem kunstner og galleri sker efter et bruttoprincip.

Er der fx aftalt at salg af værker fordeles 50/50 mellem kunstner og galleri, ser regnestykket efter henholdsvis bruttoprincip og nettoprincip sådan ud:

Vi anvender cookies for at sikre at vi giver dig den bedst mulige oplevelse af vores website. Hvis du fortsætter med at bruge dette site vil vi antage at du er indforstået med det. Vi hverken samler eller sælger personlige data til tredjepart.OKCookie- og privatlivspolitik